2021年6月30日,杭州索元生物医药股份有限公司(以下简称:索元生物)在上交所提交了招股说明书,拟科创板上市。索元生物此次上市公开发行的股票数量不超过12,937.1118万股,预计募集资金16.34亿元。公司计划将募集到的资金用于创新药物研发项目和营销网络建设项目。

据统计,索元生物三年共计3.6亿元的科研经费,自研发明专利只占一成,甚至无产品上市。按照公司说法,其是一家以高效的精准医疗技术开发多款面向全球市场的首创新药(First-in-class)的生物医药公司。而索元生物的特殊性就体现在其所有的研发管线皆是靠外采,而其中不乏有长达6年的外采研发项目尚未取得实质研发进展的情况。

此外,截至2020年底,索元生物总计有员工数43人,其中境内员工数12人。

索元生物的自我定位是一家“以精准医疗技术开发新药”的生物医药公司,倚重的核心是“生物标志物发现技术”。按照招股说明书的描述,这一技术平台能够从临床失败品种中,探寻有效药物。具体的方法是,通过血液、血浆等冻存样本,寻找可以预测药效的生物标志物,重新开展临床试验,进而开发新药。

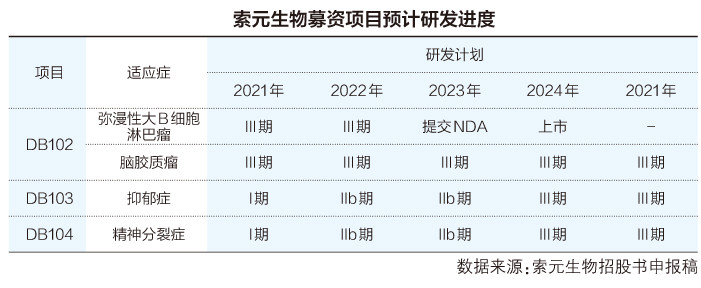

2014年至今,索元生物共引进了8款产品,但只有1款临床III期、1款临床I期,其余还都处在寻找生物标志物的阶段。其中,进展最快的药物,预计在2024年上市。目前公司共七款药品仍处于在研阶段,包括全球首创新药的研发管线五个,1类新药的研发管线两个。领域涉及肿瘤、中枢神经类疾病,其中进度最快的于2022年年中进行揭盲。

据统计,截至招股说明书签署日,索元生物及其控股子公司共拥有10项自有境内专利、30项自有境外专利、3项被许可使用的专利和42项被许可使用的境外专利。其中,10项自有境内专利中仅2项为原始取得;30项自有境外专利中,原始取得的只有1项,其余皆为继受取得。

索元生物的董事长罗文却对自家的研发模式颇为自得。他认为,从其他药厂引进失败的临床阶段管线进行再研发,不但可以省掉一大笔授权费,还可以有效缩短研发周期。

按照索元生物的描述,由于这些临床失败药物已经通过了安全性的临床试验,而且有了较为清晰的用药群体,到这个阶段拿过来二次开发,可以实现“费用低、风险低、成药率高”。

索元生物的大股东是美国Denovo Biomarkers公司,持股21.51%,而索元生物和Denovo的创始人即为索元生物的董事长罗文。55岁的罗文拥有分子生物学和生物化学博士学位,先后就读于北京协和医学院、印第安纳州印第安纳大学医学院。多年以来,罗文辗转美国多家生物制药企业,创业前最后一份工作是美国Ligand公司业务负责人。

招股说明书显示,罗文在Ligand公司期间,主要研发项目就是“基于基因药理学的生物标志物发现技术”。带着这项技术,2011年9月,罗文在美国创办了Denovo Biomarkers,随后,罗文紧锣密鼓地将Denovo装入到索元,并完成一系列资本运作。不到半年后,2012年2月,索元生物的前身——索元有限成立。

在索元生物IPO前,Denovo Biomarkers、Alphanovo以及厦门迪元对索元生物持股比例分别为21.51%、4.51%和2.01%,罗文对上述三家公司都有高比例的持股,是索元生物的实际控制人。此外,中证投资和仙琚制药对索元生物的持股分别为9.38%和9.22%;其余40家公司持有索元生物股份共计53.36%,该40家持股股东比例均不高于5%,南京新希望、华润医药等位列其中。

索元生物的联席保荐机构为长城证券和中信建投证券,联席主承销商为中金公司。此次募资金额为16.33亿元。按照发行后股票占总股本比例不低于10%来算,索元生物的总估值达163亿元。

据招股书显示,2018年至2020年,索元生物的营业收入分别为0元、10.35万元、10.35万元,净利润分别为-10347.98万元、-13373.22万元、-22322.01万元,合计亏损近4.6亿元。

该公司在招股书中坦言,累计亏损的主要原因是公司产品尚处于药物研发阶段,研发支出较大。随着公司现有临床试验的继续推进以及未来的商业化推广,更多在研药品进入临床试验阶段,公司的研发费用可能会大幅增加。同时,公司实施股权激励产生的股份支付费用也导致累计亏损大幅增加。未来一段时间内,公司预期将持续亏损,累计未弥补亏损存在进一步扩大的可能性。

值得注意的是,索元生物的7个在研药品来源皆为外采,包括礼来、奥尔巴尼、百时美施贵宝、强生等。

对于为何没有自主研发的药品,索元生物表示:“公司针对未满足临床需求的重大疑难病症,如肿瘤及中枢神经类疾病,收购或引进后期临床试验失败但已证明其安全性且显示对部分患者有效的创新药,并获得该等创新药的全球或全球绝大部分地区权益。通过公司独特的生物标志物发现平台,寻获到经独立验证的可预测药效的生物标志物,进而重新开展以生物标志物为指导的国际多中心临床试验,最终开发出面向全球市场的创新药。”

索元生物以编号的方式命名研发管线,有DB102、DB103、DB104、DB105、 DB106、DB107、DB108。其中,DB102、DB103和DB104是索元生物的募投项目,拟募集投入的资金分别约为6亿元、2.7亿元和7亿元。

据媒体报道,DB103的化合物名称为Pomaglumetad Methionil,是礼来原研的抗精神分裂药物,临床III 期试验未达预期效果。

索元生物针对该药的研究还停留在“寻找生物标志物阶段”,“目前DB103正处于寻找生物标志物阶段。公司已完成DB103 相关样本的全基因组扫描,正在进行全基因组扫描结果分析”。

事实上,2012年8月29日,美国礼来公司就已经宣布停止对pomaglumetad methionil的研发。这是一款治疗精神分裂症的药物,代号mglu2/3。根据预先设定的患者遗传差异,礼来在III期临床中细分了不同治疗组。然而,III期临床结果依然很糟糕,这款药物和安慰剂相比并无明显差别。

而2015年3月3日,索元生物买下了礼来做失败的mglu2/3,索元生物表示:“Pomaglumetad主要在精神分裂症中开发和测试,包括在2期和3期临床试验中。多项研究中的预定义亚群分析和事后分析确定了一个有意义的患者子集,这些患者显示出显著改善的结果,尽管pomaglumetad在3期研究中未达到意向治疗人群的主要终点。索元生物将使用其专有平台来识别遗传生物标志物作为伴随诊断,以在未来的临床试验和最终商业化中筛选合适的患者亚群。”

自索元生物取得DB103的许可便已经要进行“生物标志物”的识别研究,而迄今为止,这个识别已经跨越了6年还未有成果。

而针对核心产品DB102,索元生物称已经发现了生物标志物,“截至本招股说明书签署日,公司核心产品DB102对应的2项研究正处于III期临床试验阶段,距离提交新药上市申请仍需一段时间,在此过程中可能会面临药品注册审评制度的变动。”

在招股书中,索元生物对该药品III期临床试验的进度相应表述为:“DB102 正在中国和美国同步开展国际多中心,一线治疗弥漫性大B细胞淋巴瘤(DLBCL)III期临床试验研究,已于2020年11月完成国际多中心临床III期病人入组,预计将于2022年年中揭盲。”

事实上,索元生物仅在招股书中描述了DB102的III 期临床试验完成入组时间,但并未公布该III期临床试验的开始时间。据媒体报道,在药物临床试验登记与信息公示平台公示的信息显示,DB102的III期临床试验早在2018年3月就已经开始,迄今为止已经有3年半的时间。

值得注意的是,编号为CTR20171560的DB102 III期临床试验在2019年12月18日版本的公示信息中,已经显示“招募完成”,目标入组人数为国内120人,国际235人;已入组人数为国内176人,国际256人。

据招股书显示,索元生物2018年至2020年的研发费用分别为8295.82万元、1.11亿元和1.73亿元,占总支出的80.06%、83.38%、77.47%。